IMPRESE ENERGIVORE: AGEVOLAZIONI E OPPORTUNITA’

Le imprese a forte consumo di energia elettrica sono state recentemente oggetto di numerosi interventi normativi in tema di finanziamenti, agevolazioni e obbligo di diagnosi energetiche. (Per le novità sulle imprese a forte consumo di gas naturale leggi il nostro articolo dedicato alle imprese gasivore)

Vediamo in questo articolo quali sono le agevolazioni per le imprese energivore, gli oneri e le opportunità. Ma prima di tutto….

COSA SONO LE IMPRESE ENERGIVORE?

Fino al 2018 le imprese a forte consumo di energia, o imprese energivore, sono state definite dal DM 05/04/2013 come imprese che hanno consumi annuali di energia elettrica maggiori o uguali a 2,4 GWh (2.400.000 kWh), e rapporto tra costo effettivo dell’energia utilizzata e fatturato uguale o superiore al 3% .

Alle aziende che ricadono sotto la definizione di ‘energivore’ e che, con riferimento alla sola energia elettrica consumata nell’anno solare, soddisfano determinate condizioni, vengono erogate agevolazioni importanti sotto forma di sgravi sugli oneri generali di sistema pagati in bolletta.

Le condizioni che devono essere soddisfatte sono:

– avere un consumo maggiore o uguale a 2,4 GWh;

– avere un rapporto tra costo effettivo dell’energia elettrica consumata e fatturato pari ad almeno il 2%

– avere un codice ateco primario manifatturiero ( 10.XX – 33.XX)

Ci sono inoltre ottime notizie per le imprese italiane che vorrebbero accedere alle agevolazioni: le asticelle si sono abbassate ulteriormente.

Il decreto ministeriale del 21/12/2017 ha infatti portato una nuova definizione degli energivori che abbassa drasticamente i termini di consumo che costituiscono la soglia di accesso alle agevolazioni.

Dal 1° Gennaio 2018 la soglia minima annuale di consumo si abbassa infatti a 1 GWh, contro i 2,4 GWh precedenti.

LE AGEVOLAZIONI PER LE IMPRESE ENERGIVORE 2016 e 2017

Poichè il governo italiano ha recepito la normativa europea 2003/96/CE, le aziende italiane hanno potuto usufruire finora di sgravi pari complessivamente a 1,2 Miliardi per le competenze relative al periodo 2013-15 . Sgravi e benefici della stessa entità sono previsti e dovranno essere erogati ex post anche per gli anni 2016 e 2017.

Il regime di aiuto varrà quindi anche per l’energia consumata nel 2016 e nel 2017 per le imprese che ne avranno i requisiti. A tal fine le imprese dovranno fare richiesta nelle finestre temporali opportune.

Con la deliberazione 655/2017 del 28/09/2017 l’Autorità per l’energia elettrica ed il gas ha previsto infatti l’apertura del portale per la predisposizione delle dichiarazioni energivori di competenza anno 2016 entro il 16 ottobre 2017.

Il portale è rimasto aperto fino al 30/11/2017. Sia le modalità di raccolta dei dati che il dettaglio dati richiesti saranno del tutto assimilabili a quanto visto per la competenza del 2015.

Unica differenza è che non sarà più necessario il dato “codice identificativo del sistema SEU/SESEU, rilasciato da Terna Spa”.

Con delibera Delibera 181-18 del 18/03/2018 la CSEA ha stabilito di erogare le agevolazioni anno 2016 nel più breve tempo possibile se:

a) almeno una delle seguenti condizioni è soddisfatta:

i) abbiano dichiarato un codice ATECO principale che corrisponda ai codici NACE indicati nell’Annesso 3 delle Linee Guida;

ii) abbiano dichiarato un codice ATECO principale che corrisponda ai codici NACE indicati nell’Annesso 5 delle Linee Guida e contestualmente presentino, per l’anno 2016, un indice di intensità energetica calcolato rispetto al Valore Aggiunto Lordo come previsto dall’Annesso 4 alle Linee Guida (di seguito: electro-intensity) superiore al 20%;

iii) risultino già inclusi nell’elenco di competenza 2013 (e successivi aggiornamenti), di cui al comma 2.14 della deliberazione 467/2013/R/eel, o nell’elenco di competenza 2014 (e successivi aggiornamenti), di cui al comma 2.7 della deliberazione 112/2015/R/eel;

b) non risultino titolari nell’anno 2016 di un punto di prelievo in alta o altissima tensione con consumi totali nel medesimo anno 2016 superiori a 150 GWh

Come Encore siamo a vostra disposizione sia per accompagnare le aziende nell’iscrizione al portale per la competenza dell’anno 2017, sia per rispondere a dubbi relativi alle erogazioni degli anni 2013, 2014, 2015 e 2016.

Contattaci per ulteriori informazioni

Attenzione: l’erogazione sarà meno consistente rispetto a quella degli anni precedenti. Parte dell’erogazione sarà infatti trattenuta a causa dello scomputo alle aziende energivore dei benefici di cui all’articolo 23 del decreto legge 91/14 (taglia bollette). Le motivazioni dettagliate di questa decisione sono spiegate nel nostro post dedicato alle modalità di accesso alle agevolazioni energivori 2016.

Per l’anno 2017 le disposizioni non si discosteranno molto da quelle per le agevolazioni 2017. E queste ultime erano a loro volta analoghe alle disposizioni 2015, riportate in calce all’articolo.

LE AGEVOLAZIONI PER LE IMPRESE ENERGIVORE 2018

Molte le novità per i consumi del 2018. Come anticipato, il Governo ha fatto scattare un nuovo regime allineato a quanto già approvato dalla commissione europea (riferimento C(2017) 3406).

Nuova definizione delle imprese energivore 2018

Con il Decreto Ministeriale del 21/12/2017 è avvenuta la annunciata rivisitazione della definizione di ‘imprese energivore’ e l’attivazione della cosiddetta ‘clausola del valore aggiunto’ a partire dalle agevolazioni sui consumi di competenza anno 2018. Le principali novità sono:

1. Abbassamento della soglia minima di accesso all’agevolazione da 2.4 GWh/anno a 1 GWh/anno

2. Per potere accedere agli sgravi le aziende devono soddisfare almeno una delle seguenti condizioni:

a) abbiano un codice ATECO principale che corrisponda ai codici NACE indicati nell’Annesso 3 delle Linee Guida;

b) abbiano un codice ATECO principale che corrisponda ai codici NACE indicati nell’Annesso 5 delle Linee Guida e contestualmente presentino un indice di intensità energetica calcolato rispetto al Valore Aggiunto Lordo come previsto dall’Annesso 4 alle Linee Guida (di seguito: electro-intensity) superiore al 20%;

c) risultino già inclusi nell’elenco di competenza 2013 (e successivi aggiornamenti), di cui al comma 2.14 della deliberazione 467/2013/R/eel, o nell’elenco di competenza 2014 (e successivi aggiornamenti), di cui al comma 2.7 della deliberazione 112/2015/R/eel.

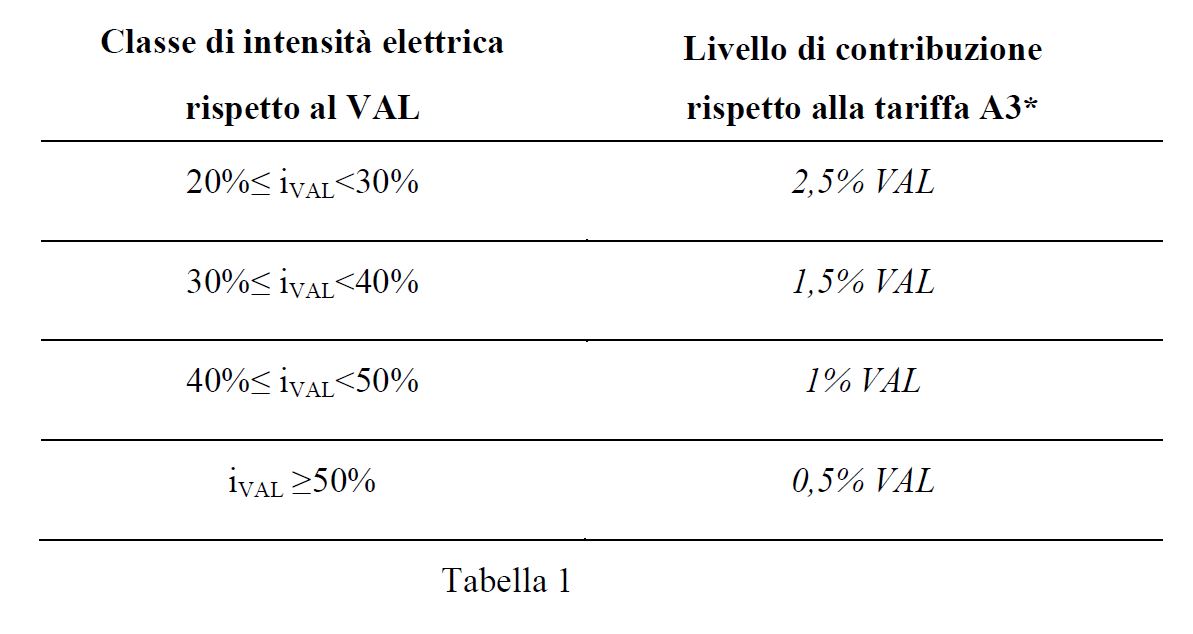

3. Deve essere infine rispettata la clausola del valore aggiunto: sono previste più classi di intensità elettrica su VAL, ciascuna con un diverso livello di contribuzione, come riportato di seguito. Definizione di Valore aggiunto: per VAL si intende il valore medio triennale del valore aggiunto lordo a prezzi di mercato al netto di eventuali imposte indirette e degli eventuali sussidi, calcolato, per il periodo di riferimento, in conformità a quanto previsto dall’Allegato 4 alle Linee Guida CE e sulla base di disposizioni operative emanate dall’Autorità per l’energia.

I nuovi scaglioni di incentivi per le imprese energivore 2018

1. Per le aziende energivore con indice di intensità elettrica su VAL (iVAL) maggiore o uguale del 20% lo sgravio sarà il massimo ottenibile come da Tabella 1 del decreto 21/12/2017 qui sotto riportata:

Tabella 1 – DM 21/12/2017

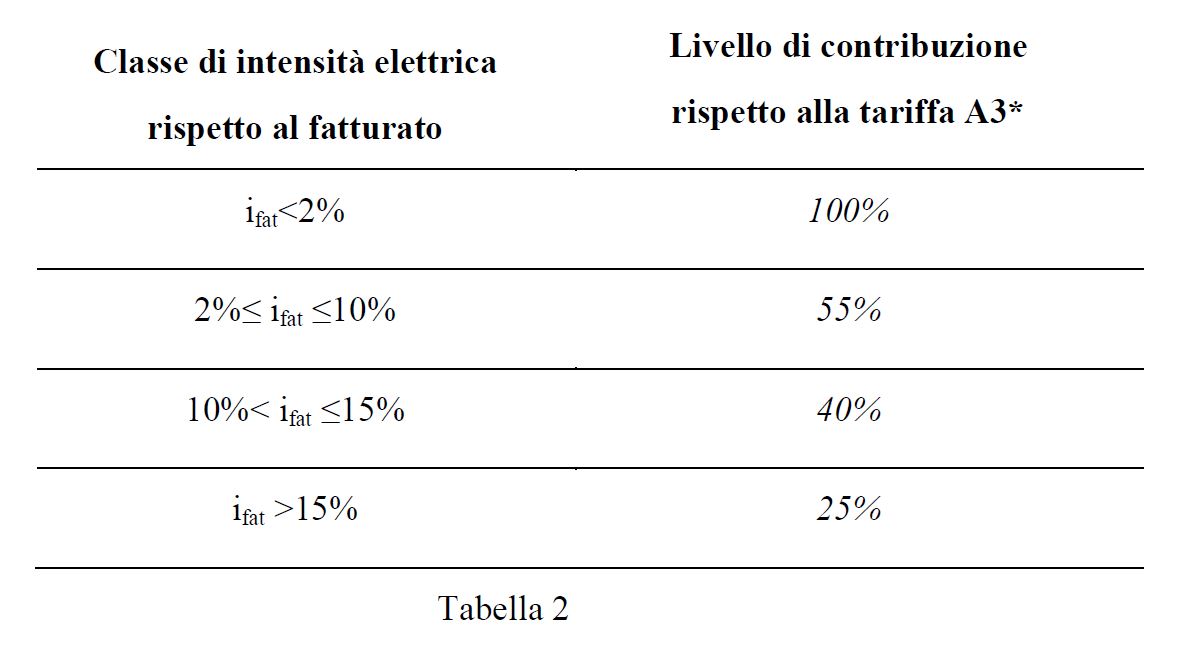

2) Per le restanti aziende con indice di intensità sul VAL inferiore al 20% gli sgravi saranno calcolati in funzione dell’intensità elettrica su fatturato (iFAT) secondo la Tabella 2 del decreto 21/12/2017 qui sotto riportata:

Altre novità importanti per le imprese energivore 2018

Altre novità importanti per le imprese energivore 2018

Altre importanti novità presente nel DM 21/12/2017 per le imprese energivore 2018 sono che:

1. Tutte le grandezze in gioco, salvo i consumi, per i calcoli degli indici di intensità saranno le medie del triennio precedente

2. Gli sgravi è previsto vengano erogati direttamente in bolletta nell’anno N.

3. ENEA pubblicherà entro Luglio 2018 i parametri annuali di riferimento di consumo efficiente che molto probabilmente saranno limite superiore al consumo agevolabile della singola azienda.

Questi parametri sono intesi a spingere le aziende energivore con consumo non considerato efficiente rispetto al settore ad interventi finalizzati all’efficientamento e riduzione dei consumi.

Con delibera 339-18 ARERA ha prorogato al 9 Luglio 2018 il termine ultimo di raccolta delle dichiazioni a portale CSEA di competenza 2018.

L’accesso all’agevolazione è inoltre vincolata ad alcune condizioni aggiuntive.

Noi di Encore siamo già in grado di valutare in prima istanza la tua appartenenza alle nuove classi di agevolazione.

Contattaci per un check preliminare

E PER CHI NON RIENTRA NELLA CATEGORIA DEGLI ENERGIVORI, COME LE PMI?

Resta sempre la possibilità di risparmiare in bolletta operando direttamente nel mercato elettrico. Ad esempio si possono ottenere le migliori condizioni di mercato usufruendo di strumenti ad-hoc, come il Focus Bolletta di Encore. Esistono inoltre numerose misure che consentono di ridurre i consumi, efficientare i propri impianti, usufruendo ove possibile dei contributi statali: in un recente post abbiamo visto tutte le principali novità del DDL Bilancio 2017 che verranno in larga parte riproposte anche per il 2018. In sintesi:

– Rafforzamento dell’Ecobonus, con l’innalzamento al 65% della detrazione fiscale per interventi di riqualificazione energetica degli edifici;

– Proroga della legge Sabatini sul credito agevolato per l’acquisto di nuovi impianti, macchinari, attrezzatura cui fotovoltaico e cogenerazione;

– Iperammortamento del 250% s sugli investimenti innovativi relativi al programma Industria 4.0 ;

– Superammortamento del 140% su beni strumentali;

Ricordiamo infine che sono ancora valide le agevolazioni del Conto Termico e dei Certificati Bianchi.

AGEVOLAZIONI PER GLI ENERGIVORI 2015: MODALITA’ DI ACCESSO

Le agevolazioni per le imprese energivore per gli anni di competenza 2013, 2014 e 2015 sono state definitivamente sbloccate con la delibera 677/2016/R/EEL del 17/11/2016 sul sito dell’Autorità per l’energia elettrica ed il gas (AEEGSI) che ha fornito le disposizioni operative per l’accesso alle agevolazioni stesse.

Iscrizione alla Cassa Conguaglio

Per ottenere le agevolazioni gli energivori dovevano innanzitutto iscriversi alla Cassa Conguaglio per il settore elettrico ( ora Cassa per i Servizi Energetici e Ambientali (CSEA), inviando un formulario e un’auto-dichiarazione con alcuni dati, come il Valore Aggiunto.

Un’impresa che non ha presentato la dichiarazione entro i termini stabiliti ha perso le agevolazioni in tutto o in parte?

“La mancata presentazione della dichiarazione relativa al 2015 (e precedenti) preclude la possibilità d’inserimento nell’elenco delle imprese a forte consumo di energia elettrica per l’anno 2015, ovvero preclude la possibilità di ottenere l’agevolazione relativa all’anno 2015”.

“Se un’impresa non si è iscritta nell’elenco di cui alla deliberazione 437/2013/R/EEL sarà trattata come una impresa non “energivora”, e pertanto, oltre a non beneficiare delle agevolazioni, sarà chiamata a contribuire alla copertura degli oneri per il riconoscimento delle agevolazioni medesime.”

(FAQ della Cassa per i Servizi Energetici e Ambientali)

Il termine per la compilazione della dichiarazione per i soggetti con codice ATECO prevalente manifatturiero era il 03/04/2017. Mentre esclusivamente per i soggetti con codice ATECO prevalente di cui alla circolare 06/2017/ELT, il termine è stato prorogato al 03/05/2017.

Adempimenti burocratici per l’accesso alle agevolazioni per imprese energivore 2015

Per il 2015 l’impianto normativo alla base del calcolo degli sgravi era invariato rispetto agli anni precedenti, in particolare:

a) Sono stati richiesti in maniera del tutto analoga anche per la dichiarazione 2015 tutti i dati raccolti in precedenza, in occasione della presentazione delle dichiarazioni anno 2013 e 2014 (consumi, fatturato, autoproduzione, codici ateco ecc.);

b) Erano invariati nel 2015 rispetto agli anni precedenti le modalità di calcolo dell’indice di intensità energetica, gli scaglioni e le corrispondenti percentuali di sgravio sugli oneri di sistema;

Erano invece presenti alcune novità rispetto alle precedenti raccolte dati:

a) Sono stati richiesti i dati relativi al Valore Aggiunto Lordo (VAL) registrati dalle imprese a forte consumo di energia elettrica negli anni dal 2011 al 2015. Questo viene calcolato come previsto dall’Allegato 4 alle Linee Guida (“Disciplina in materia di aiuti di Stato a favore dell’ambiente e dell’energia 2014-2020” della Commissione Europea).

b) Ove disponibile, in presenza di autoproduzione di energia elettrica, è stato necessario indicare il dato relativo al “codice identificativo del sistema SEU/SESEU, rilasciato da Terna Spa (SSPC_XX)”, come proposto dalla Cassa con la comunicazione 14 luglio 2015; ove tale dato non fosse stato disponibile, si doveva acquisire una dichiarazione attestante che l’impresa non è titolare di un SEU/SEESEU oppure che non aveva ancora ottenuto la relativa qualifica da parte del GSE. (Per approfondire in cosa consista un SEU rimandiamo allo specifico post (anchor text ‘post’, Link al post: SEU, il GSE aggiorna le regole applicative e Guida GSE alla qualifica dei sistemi SEU e SEESEU).